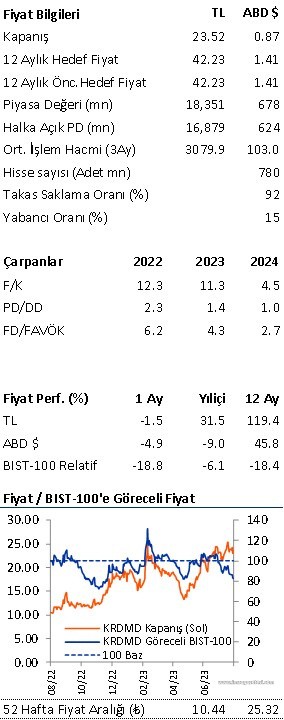

Gerçekleşen ve Tahmin edilenler

Piyasa beklentisinin üzerinde 2Ç23 sonuçları. Piyasanın 478 milyon TL net kar tahminin üzerinde, bizim ise 675 milyon TL net kar tahminimizin altında, Kardemir 2Q23’de yıllık bazda %50 düşüşle 558 milyon TL net kar rakamı açıkladı. Zayıflayan faaliyet performansı ve kur farkı giderlerindeki artış (2Ç23’deki TL776mn kıyasla 2Ç22’de TL294mn) net kar rakamındaki yıllık bazdaki gerilemenin nedenleri olarak öne çıkmaktadır. Beklentimizin üzerinde gerçekleşen kur farkı giderleri kar tahminimizdeki sapmanın nedeni oluşturuyor. Beklentilerle uyumlu, şirket 2Ç23’de yıllık bazda %8 düşüşle 7.88 milyar TL satış gelir elde etti. 2Ç23’de şirketin FAVÖK rakamı beklentilerin üzerinde (İş Yat: 1.3 milyar TL; Piyasa: 1.39 milyar TL) yıllık bazda %7 düşüşle 1.55 milyar TL olarak gerçekleşti.

Son Çeyrekte Öne Çıkan olaylar

Satış hacminde daralma. Kardemir’in 2Ç23 net satış gelirleri yıllık bazda satış hacmindeki %5 daralmaya ve dolar bazında ton başına gelirdeki %7 düşüşe rağmen, TL’deki değer kaybı sonucunda %16 artışla 7.88 milyar TL’ye ulaştı. Şirketin sıvı çelik üretimi 2Ç23’de yıllık bazda %7 artış gösterirken, KKO 2Ç22’deki %66’dan 2Ç23’de %71’e yükseldi.

Marjlarda iyileşme. Brüt kar marjı çelik satış fiyatlarındaki gerileme kaynaklı yıllık bazda yüzde 4.4 puan düşüşle 2Ç23’de %19.9’a geriledi. Diğer taraftan, çelik fiyatlarındaki çeyrek bazdaki iyileşme , girdi maliyetlerindeki gerileme brüt kar marjında çeyrek bazda yüzde 8 puan artışa neden oldu. Faaliyet gideri/Ciro oranı hem yıllık hem de çeyrek bazda 0.3 yüzde puan artışla genel yönetim giderleri altında personel giderlerindeki artış ile enflasyonun altında ciro büyümesi nedeniyle 2Ç23’de %1.2’e ulaştı. Bunun sonucunda FAVÖK artışı yıllık bazda 4.9 yüzde puan düşüşle ancak çeyrek bazda 7.6 yüzde puan artışla 2Ç23’de %19.7’e ulaştı. Ton başına FAVÖK 2Ç22’deki 216 dolardan 2Ç23’de 162 dolara gerilerken, 1Ç23’deki 94 doların üzerinde gerçekleşti.